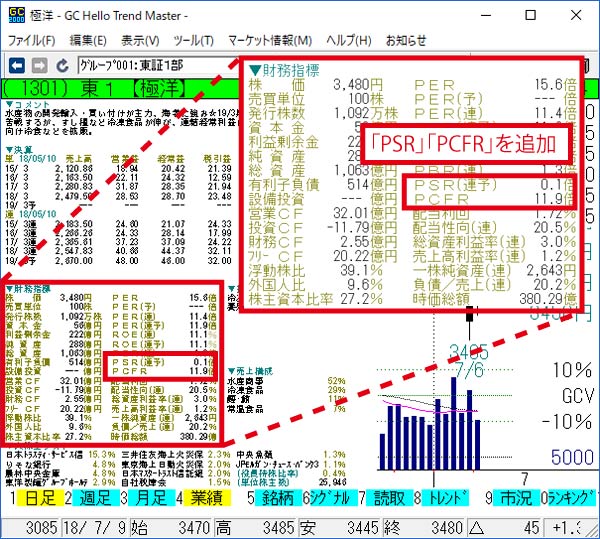

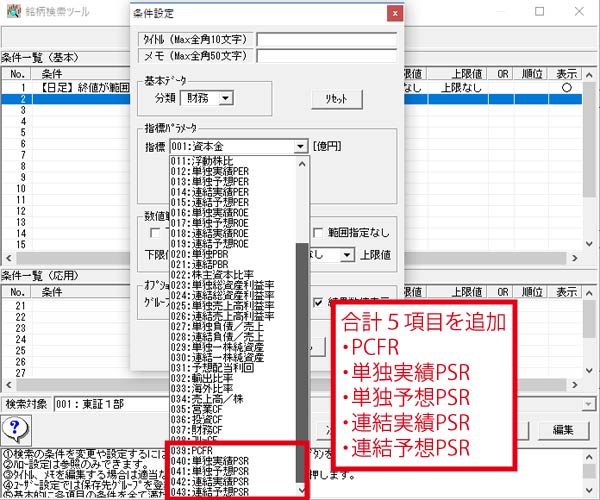

嵿柋巜昗偵姅壙巜昗(PSR丄PCFR)偺捛壛

乽婇嬈嬈愌忣曬乿夋柺偱偛棗偄偨偩偗傞忣曬偺拞偵PSR乮姅壙攧忋崅攞棪乯偲PCFR乮姅壙僉儍僢僔儏僼儘乕攞棪乯偑捛壛偝傟傑偟偨丅 柫暱専嶕僣乕儖偱傕PSR偲PCFR乮乽扨撈幚愌PSR乿乽扨撈梊憐PSR乿乽楢寢幚愌PSR乿乽楢寢梊憐PSR乿乯偱暘愅壜擻偱偡丅 妱崅丒妱埨側婇嬈傪扵偟弌偡巜昗偲偟偰偛妶梡偔偩偝偄丅

丒乽婇嬈嬈愌忣曬乿夋柺偱忣曬偺墈棗偑壜擻

丒乽柫暱専嶕僣乕儖乿婡擻偺専嶕崁栚傪捛壛

PSR偵偮偄偰

乽PSR乿偼姅壙攧忋崅攞棪偲傕屇偽傟丄婇嬈偺壙抣傪攧忋崅偲偺娭學偐傜尒偨巜昗偱丄

婇嬈偺帪壙憤妟傪擭娫攧忋崅偱妱偭偨傕偺傪偄偄傑偡丅

PSR乮姅壙攧忋崅攞棪乯亖亙帪壙憤妟亜亐亙攧忋崅亜

PSR偼丄攧忋崅偲斾傋偰帪壙憤妟偑偳傟偩偗戝偒偔側偭偰偄傞偐應傞巜昗偱丄

姅壙偑妱崅偐妱埨偐敾抐偡傞偺偵巊傢傟傞偙偲偑偁傝傑偡丅

椺偊偽丄惉挿婜懸偺崅偄彫宆姅偱PSR偑偒傢傔偰崅偔側傞偙偲偑偁傝傑偡丅攧忋崅偑傑偩彫偝偄偑丄

惉挿偵懳偡傞婜懸偱搳帒壠偑偳傫偳傫姅傪攦偄忋偘偰峴偔偲丄帪壙憤妟偑戝偒偔側傝丄PSR傕崅偔側傝傑偡丅

PSR偑20攞傪挻偊偰偄傞柫暱偼丄姅壙偑妱崅偱攧傝岓曗偲側傞偲峫偊傜傟傑偡丅

PSR偑掅偄嬈愌晄怳偺惢憿嬈戝宆姅偺応崌丄愭峴偒嬈愌夞暅偑婜懸偱偒傞側傜偽丄攦偄岓曗偲峫偊傜傟傑偡丅

惢憿嬈偺戝宆姅偱丄PSR偑0.5攞傪妱傟偰偄傞傕偺側偳傪妱埨偲偟偰峫偊傑偡丅

堦斒偵PSR偼丄攧忋崅偑憹壛偡傞偙偲偑姅庡壙抣偺憹壛偵偮側偑傞壜擻惈偺偁傞

乽怴嫽惉挿婇嬈偺姅壙悈弨偺懨摉惈乿傪尒傞嵺偵妶梡偝傟傞偙偲偑懡偄偱偡丅

椺偊偽丄攧忋崅偑摨摍偺擇幮傪斾妑偡傞応崌丄偙偺攞棪偑崅偄柫暱傎偳姅壙偼妱崅偲

偄偆偙偲偵側傝傑偡丅

憤崌揑側敾抐傪偡傞嵺偵偼丄廬棃偺姅壙廂塿棪乮PER乯傗姅壙弮帒嶻攞棪乮PBR乯丄

姅庡帒杮棙塿棪乮ROE乯側偳偲暪梡偟偨曽偑傛偄偱偟傚偆丅

PCFR偵偮偄偰

乽PCFR乿偼姅壙僉儍僢僔儏僼儘乕攞棪偲屇偽傟丄姅壙偑妱埨偐偳偆偐傪敾抐偡傞嵺偵嶲峫偵偡傞巜昗偺堦偮偱偡丅

1姅摉偨傝偺僉儍僢僔儏僼儘乕(惻堷偒屻棙塿+尭壙彏媝旓)偺壗攞傑偱姅壙偑攦傢傟偰偄傞偐偲偄偆偙偲傪帵偟傑偡丅

PCFR 亖 姅壙 亐 侾姅偁偨傝僉儍僢僔儏僼儘乕

乮1姅摉偨傝僉儍僢僔儏僼儘乕=僉儍僢僔儏僼儘乕亐敪峴嵪姅幃悢偱嶼弌乯

尭壙彏媝曽朄偺堎側傞婇嬈傪斾妑壜擻偲偡傞偙偲偐傜丄崙偛偲偵堎側傞夛寁惂搙偺塭嬁傪庴偗偵偔偄巜昗偲偟偰丄

婇嬈偺崙嵺斾妑側偳偵梡偄傜傟傞偙偲偑懡偔側偭偰偄傑偡丅

PCFR偺攞棪偑崅偄傎偳姅壙偑妱崅丄掅偄傎偳妱埨偲偝傟傑偡丅

PER(姅壙廂塿棪)偲摨條偵丄乽壗攞埲忋側傜妱崅乿偲偄偭偨婎弨偼側偔丄搳帒敾抐傪峴側偆応崌偼

摨嬈懠幮傗嬈庬暯嬒偺PCFR丄偦偺柫暱偺夁嫀偺PCFR丄巗応慡懱偺PCFR側偳偲斾妑傪偡傞偺偑堦斒揑偱偡丅

僉儍僢僔儏僼儘乕偼惻堷偒屻棙塿偵尭壙彏媝旓傪壛偊偨傕偺側偺偱丄愝旛搳帒傪峴側偆偲僉儍僢僔儏僼儘乕偼憹壛偟丄

偦偺偨傔PCFR偺抣偑掅偔側傝傑偡丅 愝旛搳帒傪妶敪偵峴側偭偰偄傞婇嬈偼丄偦傟偩偗彨棃偺惉挿偵婜懸偑偐偐傝傑偡丅

PCFR偵偼婇嬈偺惉挿惈偑怐傝崬傑傟偰偄傞偲傕偄偊傑偡丅

偨偩偟丄PCFR偼扨撈偱搳帒敾抐偵巊偆偺偱偼側偔丄PER側偳懠偺巜昗偲暪梡偡傞偙偲偑昁梫偱偡丅

妶敪側愝旛搳帒偼丄彨棃揑側嬈愌傊偺岲塭嬁傪栺懇偡傞傕偺偱偼偁傝傑偣傫丅

傑偨丄嫄妟側搳帒偑棙塿傪埑敆偡傞壜擻惈傕峫椂偟偰偍偔昁梫偑偁傝傑偡丅